Hiện nay, có rất nhiều chủ đầu tư nước ngoài đang có cơ sở kinh doanh tại Việt Nam. Nhà nước quy định rõ các điều khoản về việc đóng thuế của các doanh nghiệp này tại thông tư 103 thuế nhà thầu. Bài viết dưới đây sẽ giúp người đọc hiểu rõ hơn điều đó. Hãy cùng tham khảo nhé!

Mục Lục

Thông tư 103 thuế nhà thầu là gì?

Thông tư 103 thuế nhà thầu được ban hành ngày 06 tháng 08 năm 2014. Thông tư quy định rõ về việc thực hiện nghĩa vụ nộp thuế đối với các cá nhân, tổ chức nước ngoài có cơ sở kinh doanh hoặc thu nhập tại Việt Nam.

Thông tư được ban hành dựa trên các căn cứ về các Luật và Nghị định của của pháp luật. Trong đó có các Luật Thuế giá trị gia tăng số 13/2008/QH12, Luật Thuế thu nhập doanh nghiệp số 14/2008/QH12 và Luật Quản lý thuế số 78/2006/QH11. Ngoài ra còn có Nghị định số 215/2013/NĐ-CP và một số Luật được bổ sung trước đó.

Quy định của thông tư 103 thuế nhà thầu về đối tượng chịu thuế

Thông tư 103 thuế nhà thầu quy định rõ các đối tượng chịu thuế tại điều 1 của thông tư. Trong đó, các đối tượng nằm trong danh sách dưới đây:

- Nhà thầu người nước ngoài có hoạt động kinh doanh hoặc có những khoản thu nhập phát sinh tại Việt Nam. Họ có thể là những người có cơ sở cư trú tại Việt Nam hoặc không.

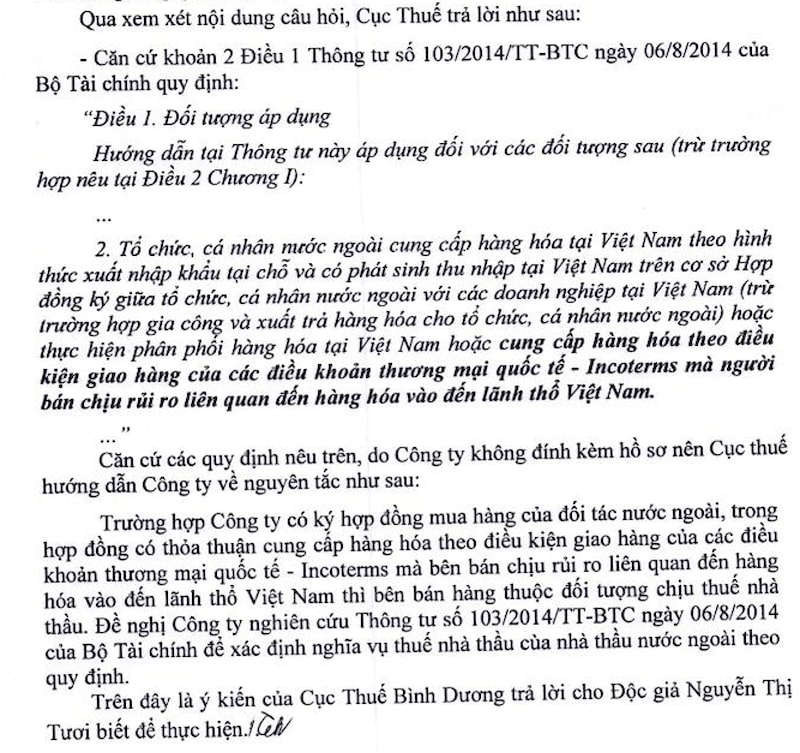

- Các đối tượng nhà thầu nước ngoài cung cấp các sản phẩm, dịch vụ tại Việt Nam. Các loại sản phẩm được cung cấp cho xuất nhập khẩu tại chỗ và đồng thời phát sinh giao dịch, thu nhập.

- Tổ chức, cá nhân nước ngoài thực hiện các hoạt động kinh doanh và phân phối, cung cấp các dịch vụ, sản phẩm. Các nhà thầu nước ngoài chịu trách nhiệm về các khoản chi phí dành cho phân phối, chất lượng dịch vụ và chất lượng sản phẩm giao cho tổ chức Việt Nam. Tuy nhiên, các nhà thầu nước ngoài vẫn là chủ sở hữu đối với các hàng hoá, dịch vụ đó.

- Các nhà thầu nước ngoài thực hiện các giao dịch, hợp đồng đứng tên mình thông qua đại diện là các cá nhân, tổ chức người Việt.

- Các nhà thầu nước ngoài tại thị trường Việt Nam, thực hiện các quyền về xuất nhập khẩu, phân phối, mua-bán cho các cá nhân, tổ chức người Việt.

Các đối tượng nhà thầu nước ngoài phải chịu thuế giá trị gia tăng theo thông tư 103 thuế nhà thầu.

Thông tư 103 thuế nhà thầu quy định về các nhà thầu nước ngoài phải chịu thuế giá trị gia tăng như sau:

- Các dịch vụ gắn với sản phẩm mà các cá nhân, tổ chức nước ngoài cung cấp dựa trên cơ sở về các hợp đồng. Đó có thể là các hợp đồng về sản xuất, kinh doanh, cung ứng và tiêu dùng được các nhà thầu phụ sử dụng ở Việt Nam.

- Dịch vụ đối với hàng hoá nằm trong danh mục chịu thuế GTGT do các nhà thầu nước ngoài cung cấp và tiêu dùng tại Việt Nam.

- Các loại dịch vụ, sản phẩm có các cơ sở giao nhận tại Việt Nam theo hợp đồng. Các hoạt động này kèm theo một số những hoạt động khác như lắp đặt, test, bảo hành, thay lắp,…Điều này được quy định trong thông tư 103 thuế nhà thầu đối với giá trị dịch vụ, hàng hoá chịu thuế GTGT trong khâu nhập khẩu.

- Nếu trong trường hợp không thể tách rời giá trị dịch vụ đi kèm với giá trị của hàng hoá thì thuế GTGT sẽ được tính cả cho hợp đồng.

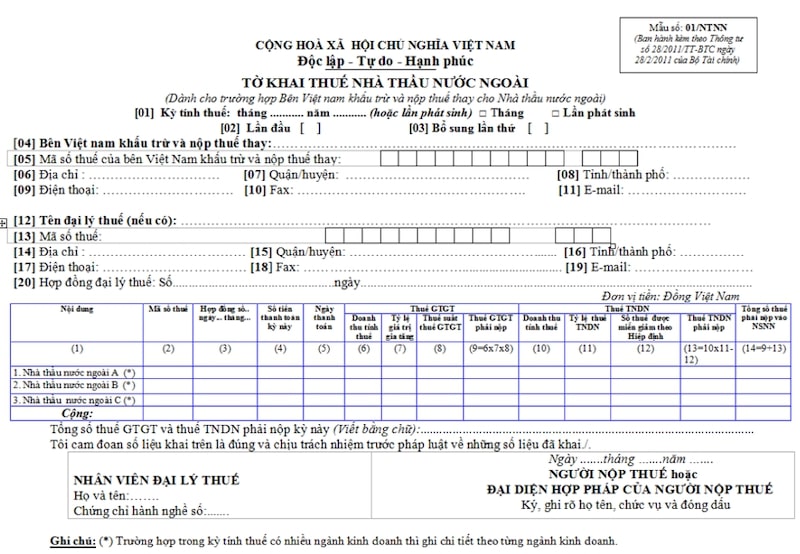

Cách tính thuế cho các nhà thầu nước ngoài theo thông tư 103

Thuế cho các nhà thầu nước ngoài theo thông tư 103 được tính theo công thức dưới đây:

Số thuế GTGT = Doanh thu tính thuế GTGT x Tỷ lệ % doanh thu được tính thuế GTGT.

Trong đó:

- Doanh thu tính thuế GTGT: là toàn bộ những khoản thu mà các nhà thầu nước ngoài thu được nằm trong đối tượng chịu thuế của nhà nước. Nó là phí do bên Việt Nam trả thay, bao gồm cả thuế phải nộp và các khoản chi phí khác.

- Tỷ lệ % doanh thu được tính thuế GTGT là dựa vào loại hình các ngành kinh doanh. Đối với dịch vụ cho thuê các loại máy móc thiết bị, tỷ lệ áp dụng theo thông tư 103 thuế nhà thầu là 5%. Các ngành sản xuất, vận tải dịch vụ có bao thầu nguyên liệu, máy móc, tỷ lệ áp dụng là 3%. Đối với các hoạt động dịch vụ kinh doanh khác, tỷ lệ áp dụng này là 2%.

Phương pháp khấu trừ nộp thuế GTGT và kê khai doanh thu, chi phí

Đối tượng và điều kiện áp dụng quy định đối với các chủ đầu tư như sau:

- Các cá nhân, tổ chức nước ngoài cư trú tại Việt Nam hoặc có cơ sở thường trú tại Việt Nam.

- Thời hạn kinh doanh từ khoảng 183 ngày trở lên từ ngày hoàn thiện hợp đồng và chính thức có hiệu lực.

- Các cá nhân, tổ chức là chủ đầu tư nước ngoài áp dụng chế độ kế toán của Việt Nam. Đồng thời, thực hiện nghĩa vụ thuế và được cơ quan thuế cung cấp mã số thuế riêng.

Kê khai thuế GTGT: Các đơn vị, cá nhân nước ngoài tiến hành kê khai doanh thu, chi phí như một doanh nghiệp Việt Nam. Qua đó, trên cơ sở thông tư 103 thuế nhà thầu, các cơ quan thuế sẽ xác định phần thu nhập chịu thuế.

Như vậy, qua bài viết trên, tác giả đã cung cấp cho người đọc những thông tin khá đầy đủ về thông tư 103 thuế nhà thầu. Hy vọng có thể giúp bạn hiểu hơn về thông tư đồng thời mở rộng thêm kiến thức pháp luật của mình.